El área de influencia de la BCP (*) viene recorriendo una campaña 2025/26 con un gran volumen de producción (trigo: 5,1 M Tn y cebada: 3,6 M Tn) y una importante dinámica de exportación para ambos cultivos. Para el caso de trigo, los embarques desde el puerto de Bahía Blanca, considerando el ciclo comercial, alcanzan las 1,9 M Tn (+85% i.a.). En cuanto a los destinos, aparecen, en orden de importancia, países como Indonesia, Vietnam, Bangladesh y Brasil. Por otro lado, las exportaciones de cebada también vienen mostrando un mayor ritmo de envíos, con 1 M Tn (+17% i.a.), con Arabia Saudita como principal destino (51% del total), seguido por China, entre otros.

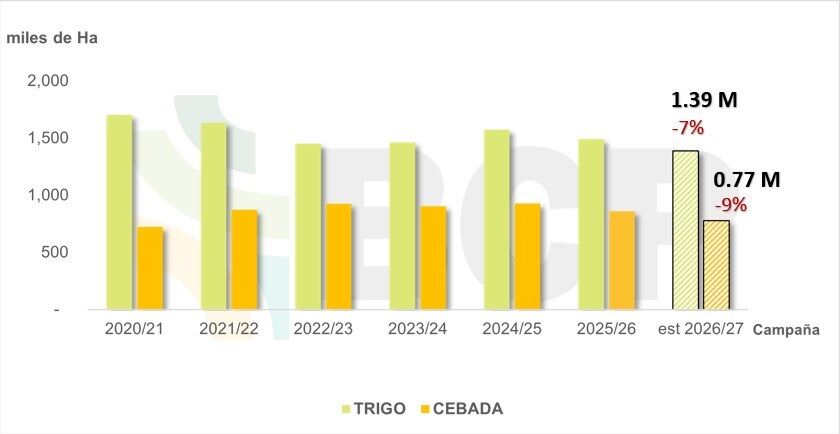

Según los primeros relevamientos, se estimaría un área sembrada con cultivos de fina de 2,16 M ha en el área BCP, aproximadamente, unas 180.000 hectáreas menos que la campaña anterior (-8% i.a.). El 64% de esta superficie (1,39 M ha) se destinaría a trigo, mientras que el 36% restante (0,77 M ha) se ocuparía con cebada.

El trigo reduciría un 7% su superficie y la cebada un 9% respecto al ciclo previo. La menor intención de siembra respondería a la pérdida de competitividad de los cultivos de invierno, como consecuencia del incremento en los costos de producción, principalmente fertilizantes y combustible.

Las zonas centro (La Pampa y oeste bonaerense) y sur serían las que registrarían la mayor reducción del área de fina. Aunque los perfiles presentan una muy buena disponibilidad hídrica, los márgenes proyectados continúan siendo ajustados, especialmente en ambientes de menor potencial productivo. En este contexto, parte de la superficie habitualmente destinada a cultivos de invierno podría quedar fuera del esquema de fina y orientarse posteriormente a planteos de gruesa.

En regiones donde los cultivos estivales tienen una participación relevante dentro de la rotación, como el norte de Buenos Aires, norte de La Pampa y sectores del sudeste bonaerense, algunos productores optarían por extender los barbechos para maximizar la acumulación de agua y asegurar una adecuada implantación de soja, girasol o maíz. Asimismo, otros podrían incorporar cultivos de cobertura, principalmente leguminosas, con el objetivo de mejorar la disponibilidad de nitrógeno y favorecer el desempeño de los cultivos de verano.

Pese a la retracción proyectada del área, el escenario aún podría modificarse. Medidas recientes, como la reducción de 2 puntos porcentuales en los derechos de exportación de trigo y cebada anunciada para el próximo mes, podrían mejorar la competitividad de ambos cultivos y favorecer la intención de siembra, siempre que se traduzcan en una mejora efectiva del precio percibido por el productor.

Proyecciones de producción

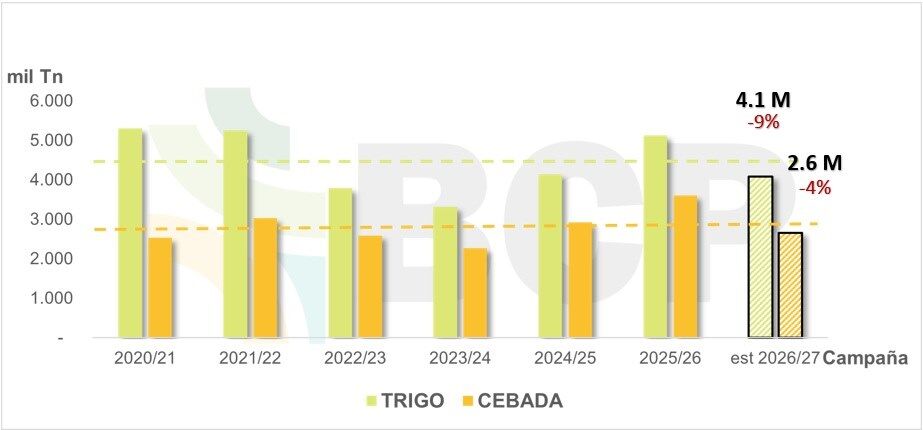

En un posible escenario con rindes promedio de 3.100 kg/ha en trigo y 3.600 kg/ha en cebada, la producción se ubicaría en torno a 4,1 M tn y 2,6 M tn, respectivamente. Estos volúmenes representarían una caída interanual del 9% en trigo y del 4% en cebada, explicada principalmente por la menor superficie proyectada para ambos cultivos. No obstante, las producciones estimadas se mantendrían próximas a los promedios de los últimos seis años (4,5 M tn en trigo y 2,8 M tn en cebada).

Márgenes brutos

Este análisis contempla un manejo tecnológico medio con las siguientes particularidades:

• Barbechos químicos para controlar malezas y de esta forma mejorar la acumulación de agua en el perfil.

• Incorporación de fósforo y nitrógeno a la siembra, además de una fertilización nitrogenada al voleo en estado de macollaje.

• Utilización de herbicidas post emergentes incluye graminicidas selectivos.

• Protección del cultivo con la aplicación de insecticidas y fungicidas.

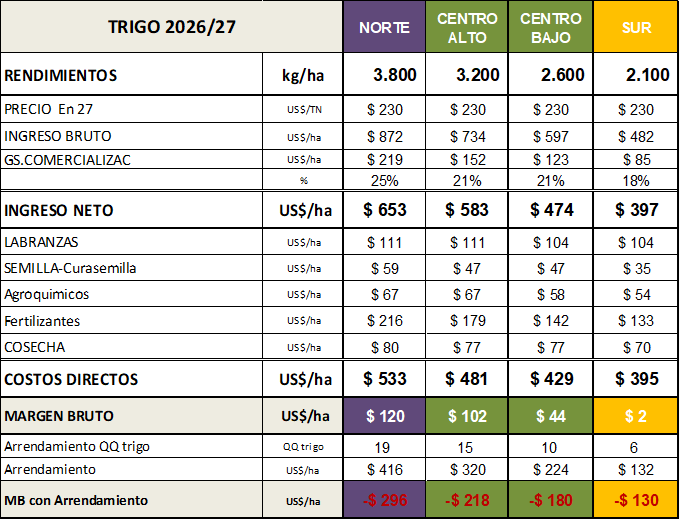

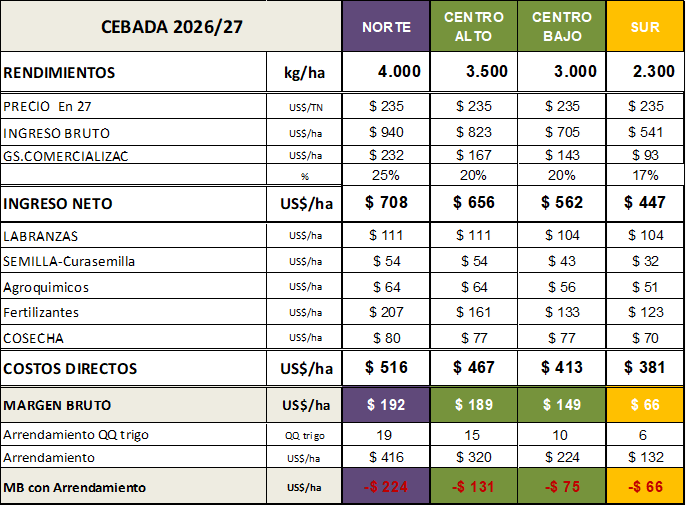

Los rendimientos de cada zona corresponden al promedio histórico, los cuales están en función de las características agroecológicas de cada región, un manejo sustentable y perspectivas climáticas de la campaña. En los casos de arrendamiento se contempla un costo promedio en quintales de trigo y un precio disponible del cereal de 220 U$S/ tn. Los precios de los insumos sin IVA se obtienen de la revista Márgenes Agropecuarios (en fertilizantes, por la importante variación, se utilizaron valores de mercado al 22 de Mayo 2026).

El precio de trigo futuro enero 2027 es 230 U$S/tn, en cebada cervecera el análisis es realizado estimando un precio enero 2027 de 235 U$S/tn.

Finalmente, en los gastos de comercialización se incluye un flete largo de 300 km en la zona norte, 200 km para la centro y 120 km en la sur, además del flete corto de 30 km. Impuestos, comisiones y paritarias también se contemplan en esta sumatoria. Es importante recordar que los costos directos no contemplan los gastos de estructuras. Las tablas 1 y 2 muestran el margen bruto para las zonas norte, centro (alto y bajo potencial) y sur, para los cultivos de trigo y cebada.

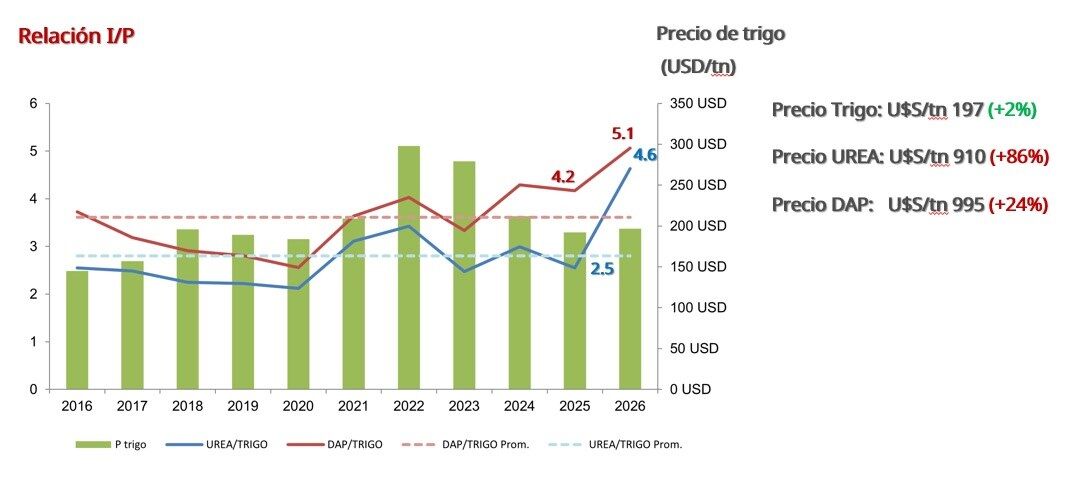

Relación Insumo/Producto

Próximos a iniciar la siembra de fina, el indicador económico más utilizado para determinar la decisión de fertilizar es la relación insumo-producto, que representa la cantidad de trigo necesaria para adquirir una unidad de fertilizante.

- Esta campaña la relación I/P presenta un importante aumento en urea (4.6), muy por encima de la media de los últimos 10 años (2.8).

- El fosfato diamónico también presenta un aumento interanual en la relación I/P (5.1) y se ubica por encima del promedio de la última década (3.6).

- Estos escenarios serían desfavorables para la fertilización del cultivo.

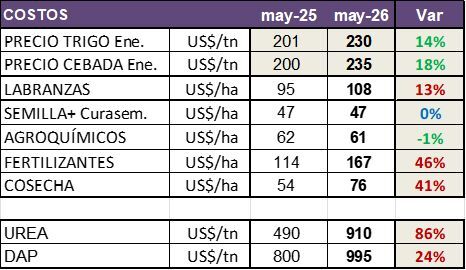

Variación de costos y precios

Al comparar la variación interanual (mayo 2025 vs mayo 2026) de los precios de los cereales de invierno y los costos directos se observa:

- El precio futuro (enero) del trigo y la cebada mejoró un 14% y 18% respectivamente, rondando los 230 a 235 US$/tn.

- Las labranzas aumentaron su valor un 13% promendiando los 108 US$/ha entre las zonas analizadas.

- Semilla y agroquímicos prácticamente no tuvieron variación interanual.

- Los fertilizantes son los insumos que tuvieron el mayor aumento entre campañas: la UREA incrementó su valor un 86% al pasar de 490 US$/tn en mayo 2025 a 910 US$/ tn en mayo 2026, mientras que el DAP subió un 24% i.a., promediando los 995 US$/ tn.

- Los costos de cosecha aumentaron un 41% i.a. como consecuencia del aumento de los combustibles.

Bolsa de Cereales de Bahía Blanca (*)